dezembro 2022

Resumo Semanal 04 – 24/12/2022

Sobre as Normas do PIS e COFINS do Novo Regulamento. Segue os principais tópicos que as empresas terão que estar atendo em 2023:

INSTRUÇÃO NORMATIVA RFB Nº 2124, DE 16 DE DEZEMBRO DE 2022

Exclusão do ICMS da Base de Cálculo – Reconhecimento da Exclusão do ICMS destacado da Base de Cálculo – Art. 26Exclusão do ICMS – Vedações – Isenções – Suspensões – Não Incidência – Alíquota zero – Art. 26Créditos de Aquisições: ICMS PRÓPRIO – IPI TOTAL – Arts. 170 e 171.

Insumos – Ampliação do Rol exemplificativo – Art. 176, $ 1º

Créditos de Ativos – Novos controles – Registros Contábeis e Planilhas de Suportes – Atr. 188

REINTEGRA – Equiparação ZFM; Definição de Alíquota; Aplicação conjunta de Benefícios Regionais – Arts. 235 e 238

Adicional de 1% COFINS na Importação – Ate dia 31/12/2023 – Art. 279.

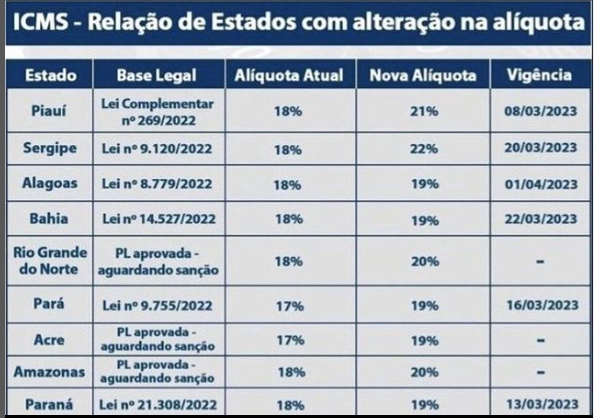

Novas alíquotas de ICMS para 2023 publicadas até 23/12/2022

Atenção os Estados estão majorando as alíquotas de ICMS regra geral para 2023, veja abaixo a lista das alterações realizadas até a publicação deste artigo (23.12.2022)

| UF | DE | PARA | A partir de: | Legislação |

| Alagoas | 17% | 19% | 01.04.2023 | Lei n° 8.779/2022 (DOE de 21.12.2022 – Edição Extra) |

| Bahia | 18% | 19% | 22.03.2023 | Lei n° 14.527/2022 (DOE de 22.12.2022) |

| Pará | 17% | 19% | 16.03.2023 | Lei n° 9.755/2022 (DOE de 16.12.2022) |

| Paraná | 18% | 19% | 13.03.2023 | Lei n° 21.308/2022 (DOE de 13.12.2022) |

| Piauí | 18% | 21% | 08.03.2023 | Lei Complementar n° 269/2022 (DOE de 08.12.2022 – Edição Extra) |

| Sergipe | 18% | 22% | 20.03.2023 | Lei nº 9.120/2022 (DOE de 20.12.2022) |

Lembrando que 2022 ainda não acabou, ou seja, até o apagar das luzes deste ano, possivelmente teremos outras novidades importantes.

Segue a explicação da Assembleia Legislativa de Sergipe para majoração da alíquota do Estado de 18% para 22%, sendo uma das justificativas utilizadas pela maioria das Unidades da Federação:

Publicado em https://al.se.leg.br/projeto-sobre-percentual-da-aliquota-do-icms-e-aprovado/

“(…)

Para atender às Leis Complementares, as alíquotas de ICMS tiveram de ser reduzidas drasticamente nos estados. “No caso de Sergipe, o Decreto n° 112, de 5 de julho de 2022, promoveu alterações no Regulamento do ICMS, reduzindo a alíquota incidente sobre essas operações para 18%. Essa redução foi realizada em todo o pais, provocando um verdadeiro problema federativo, tendo em vista a grave queda na arrecadação dos estados e do Distrito Federal sem a devida recomposição por parte da União Federal, o que vem sendo inclusive pauta de discussão do Supremo Tribunal Federal’. Um estudo do Comité Nacional dos Secretários de Fazenda dos Estados e do Distrito Federal (COMSEFAZ), indica que a receita de ICMS incidente sobre combustíveis, energia elétrica e comunicações correspondia a uma média de 30% da arrecadação do tributo estadual, o que demonstra a importância para o financiamento das políticas públicas tanto estaduais quanto municipais”, destaca o PL acrescentando que as mudanças nas alíquotas do tributo representam uma perda potencial de arrecadação no montante total de R$ 33,57 bilhões para o ano de 2023,

“O aumento da alíquota modal de ICMS para os outros produtos e serviços irá neutralizar as perdas de arrecadação provocadas pela queda incidente sobre os combustíveis, energia elétrica e comunicações, mantendo-se o mesmo nível de financiamento para as políticas públicas dos Estados, do Distrito Federal e dos Municípios. No caso específico do Estado de Sergipe, a Secretaria de Estado da Fazenda calcula que a perda de receita até outubro de 2022 alcançou o patamar de R$ 103,8 milhões, podendo atingir um montante de R$ 173 milhões até o final deste ano de 2022. O Projeto de Lei busca seguir a orientação do COMSEFAZ, propondo a alteração da alínea para majorar a alíquota modal do ICMS de 18% para 22%; visando a continuidade do financiamento das políticas públicas do Estado de Sergipe, para evitar o colapso das finanças estaduais”, observa o texto. (…) Fonte: https://al.se.leg.br/projeto-sobre-percentual-da-aliquota-do-icms-e-aprovado/